上会在即!天臣医疗4月境外销售收入下滑近4成 研发投入持续下降 核心人员激励不足

长久以来,如何使得伤口缝合更加美观,一直是外科手术面临的一个较为棘手难题。不过,随着科技水平的不断进步,美国公司突破性地将刀片装入吻合器,实现了吻合器缝合及切割的双重功能,提升了吻合器应用范围,也使腔镜下手术得以广泛开展。

与此同时,近年来伴随着微创手术的盛行,国内外相关医疗器械厂商便如雨后春笋般疯狂生长,而天臣医疗正是我国外科手术吻合器的代表企业之一。相对于传统手工缝合方式,使用吻合器缝合不仅可提高手术效率和质量,减轻患者痛苦,而且更加能降低医疗成本。

但是,相较于大型跨国厂商,我国相关企业在技术研发方面还处于弱势。7月10日,上交所发布科创板上市委2020年第55次审议会议公告,天臣国际医疗科技股份有限公司首发7月20日上会。虽然近年来天臣医疗营收业绩持续增长,但仍然面临研发投入低于同行、境外疫情持续恶化等风险。那么,天臣医疗能否顺利过会,还请投资者拭目以待。

4月境外销售收入同比下滑约38%

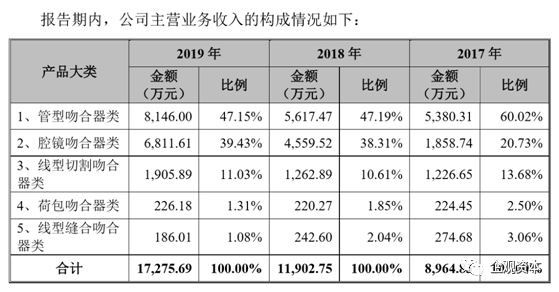

吻合器作为一种医疗手术器械,被广泛应用在外科手术中。据企查查显示,天臣医疗2003年成立于苏州,主营业务为高端外科手术吻合器。经过近17年不断自主研发与创新,天臣医疗已拥有管型吻合器、腔镜吻合器、线型切割吻合器、荷包吻合器和线型缝合吻合器5大类产品,应用范围涵盖心胸外科、胃肠外科、肝胆脾胰外科、普外科、泌尿外科等手术领域。

目前,天臣医疗的产品已在全国30个省、自治区和直辖市三百多家医院得到临床应用。天臣医疗的营收不仅来自境内市场,它还是国内高端外科手术吻合器出口的领先企业。天臣医疗的产品首先在欧洲地区获得认可,并逐步拓展销售至全球市场。2019年,其吻合器产品出口额在欧洲市场如意大利、西班牙、奥地利等主要出口国均位居中国自主品牌出口商第一。

据招股书显示,天臣医疗2017年、2018年、2019年营收分别为8964.85万元、1.19亿元、1.73亿元;同期对应的净利润分别为1390.60万元、2313.07万元、4200.60万元。不过,笔者发现,虽然2018年和2019年营业收入增长率分别为 32.77%和 45.14%,保持良好的上升态势,但是公司主要收入和利润来源于各类吻合器产品,产品结构较为单一。如果吻合器行业的需求和供给情况发生重大不利变化,未来或将导致公司营业收入、利润出现持续下降。

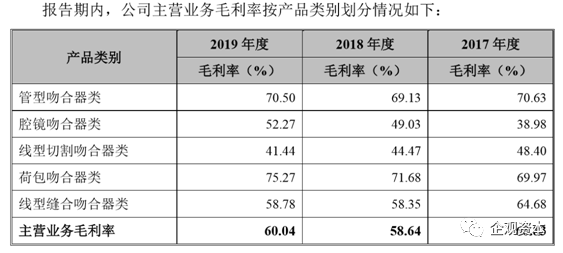

此外,虽然近年来营业收入持续增长,但是天臣医疗主营业务毛利率并未有所增长,这是否意味着未来毛利率面临下降的风险。据招股书显示,2017年度、2018年度和2019年度,公司主营业务毛利率分别为60.83%、58.64%和60.04%。天臣医疗在其招股书中坦言,如果未来市场竞争加剧以及国家监管政策或医疗消费偏好等因素发生不利变化,公司将面临毛利率下降的风险。

值得一提的是,报告期内,天臣医疗的境外收入占比持续上升,现已达到四成左右。其招股说明书数据显示,2017年、2018年和2019年,天臣医疗境外销售收入占比分别为27.94%、26.62%和39.08%。不过,今年年初,新型冠状病毒肺炎疫情爆发,致使全球多数国家和地区的部分行业受到不同程度的影响。

中天运对公司2020年一季度财务报表进行了审阅并出具了中天运阅字第90004号《审阅报告》,公司2020年1-3月营业收入3,054.41万元,同比下降9.86%,归属于母公司所有者的净利润600.78万元,同比下降15.37%,扣除非经常性损益后归属于母公司所有者的净利润505.35万元,同比下降23.62%。

此外,受疫情在全球范围内继续蔓延的影响,2020年4月公司境外销售收入比上年同期下滑约38%。2020年3月-4月,公司在疫情较严重地区意大利、英国的销售收入比上年同期分别减少约59%和9%。如果境外疫情仍持续较长时间,将会对公司经营业绩造成一定的不利影响。

研发投入低于同行

据悉,吻合器是医学上使用的替代传统手工缝合的医疗器械,工作原理类似于订书机,通过向组织内击发并植入几排相互交错的钛钉对组织进行吻合或离断,将人体组织牢牢缝合在一起。不过,由于美国等发达国家的医疗器械公司起步早,在技术、资金等方面具备先发优势。

目前我国大约80%的高端医疗器械高值耗材都是国外公司的产品,强生与美敦力两家公司占据了我国绝大部分市场份额,高难度的技术是这两家企业实现垄断的资本。高端吻合器技术难度较高,如果产品不成熟,手术失败率和病人出现并发症的概率会大幅度上升。

根据丁香园《吻合器行业发展概况》,全球吻合器市场规模由2015年的73.64亿美元增长至2019年90.18亿美元,复合增长率约 5%。由于未来手术需求会持续增长,吻合器市场规模有望超过100亿美元。与此同时,国内吻合器市场也不小,根据丁香园《吻合器行业发展概况》,我国吻合器市场规模由2015年的 48.27亿元增长至2019年的94.79亿元,复合增长率约为18%。

据招股书显示,天臣医疗不仅要缩短与强生、美敦力两大国际吻合器制造巨头的竞争差距,还要保持与国内众多吻合器制造企业的竞争优势。与此同时,吻合器行业是国内医疗器械行业发展较快的领域之一,其广阔的市场空间和经济回报预期自然吸引更多企业加入这一领域,同行的进入必然加剧市场竞争态势。

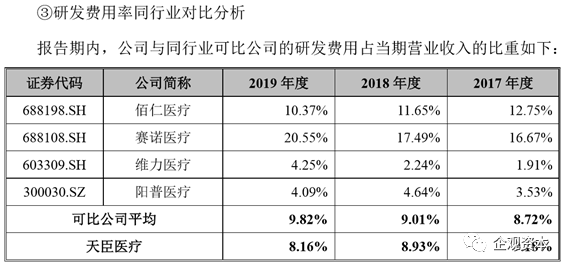

不过,笔者翻阅招股书发现,虽然该公司一直宣称重视创新活动并逐年加大研发投入。然而,据招股书显示,报告期内,公司的研发支出分别为 822.90万元、1062.61万元和1410.39万元,占同期公司营业收入的比例分别为 9.18%、8.93%和 8.16%,其研发投入占营业收入的比例却在持续下降。

与此同时,报告期内,在与已上市的企业来对比,其研发投入占比仅高于维力医疗、阳普医疗,与赛诺医疗相比相差甚远,即使与佰仁医疗相比较,还是存在很大的差距。此外,即使以可比公司平均值来比较,天臣医疗的研发投入占比也仍然不具备优势。

据笔者了解,吻合器看似简单,其实技术难度不小,如果产品不成熟,造成手术失败和引发手术并发症的概率会大幅度上升。常规而言,吻合器客户倾向于购买技术积累较多的国际品牌,客户粘性较高。因此,国产品牌进入这个市场的难度不小。

此外,由于吻合器种类较多,大致可以分为传统开放手术器械和腔镜手术器械。其中传统开放手术器械难度略低,近几年国产品牌逐步涌现,占据国内市场份额半壁江山。而腔镜吻合器技术难度较高,目前主要由国际品牌垄断,国内品牌占据份额较小。

据悉,国内吻合器厂商苏州天臣、苏州法兰克曼已经在高端吻合器领域取得一些成绩,与此同时,苏州法兰克曼试图通过子公司苏州贝诺覆盖中端吻合器市场,期望以此提高市场覆盖率。此外,还有多家国产吻合器厂商,例如派尔特、狼和医疗、圣大医疗等公司,这些公司已经挂牌全国股份转让中心。

因此,对于国内吻合器厂商来说,近年来国内吻合器市场竞争日趋激烈,虽然目前天臣医疗暂时排名靠前,但伴随同行持续涌入吻合器行业,所以未来胜负尚不可知。这也意味着,天臣医疗不仅要面对境外企业的竞争,又要稳固国内的市场份额。

与此同时,面对市场竞争日趋激烈,天臣医疗也坦言,未来公司可能存在因无法完全充分获知自身在研技术、产品所涉相关领域已有的属于第三方的已授权专利或待决专利申请而出现知识产权侵权及纠纷的风险,并且不同国家的法律体系对知识产权的权利范围认定存在差异,各方理解的差异也可能会引发知识产权纠纷。如果公司被第三方提出知识产权侵权指控,由此造成的知识产权纠纷可能会涉及大量诉讼费用,并可能对公司正常的研发及运营活动产生干扰,从而对公司业务发展和经营业绩产生不利影响。

实控人占股达7成 募投项目存风险

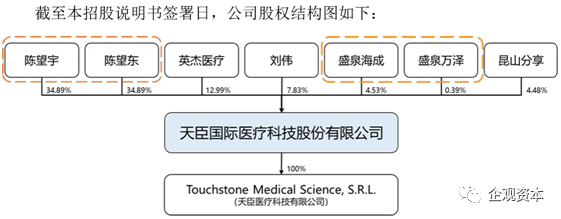

据招股书显示,公司的实际控制人为陈望宇与陈望东兄弟二人,分别直接持有公司34.89%、34.89%的股份,合计持有公司69.78%的股份,二人合计控制公司股份表决权的比例较高。本次发行后,陈望宇与陈望东仍为公司实际控制人,二人合计控制公司股份表决权的比例下降为52.34%。

此外,陈望宇担任公司董事长,陈望东担任公司董事、总经理。目前,公司已经建立起较为健全的公司治理结构,但实际控制人仍可凭借其控制地位,有能力对公司的重大事项产生较大影响。若公司实际控制人利用其控制权,对公司的经营决策、人事、财务等进行不当干预,可能给公司及其他投资者的利益造成一定的损失。

从天臣医疗的股权结构上看,天臣医疗是一家兄弟档创业的公司,陈氏兄弟手握近七成的股份,剩余的3成股份也是由数家风险投资入股。对于企业技术创新极为重要的核心技术人员却没分到一点股份,通过员工更是没有获得任何股权激励。

这与此前招股书中提及,天臣医疗极为重视研发投入的论调,形成极大的反差。既然重视研发,那么核心技术人员是否应该拿高薪呢?

从上表可以看出,天臣医疗对核心员工并没有想象中的重视,据招股书显示,公司拥有4名核心技术人员,除了公司总经理陈望东拥有百万年薪外。其他三名核心技术人员:丁水澄、黄斌、张素梅的年薪只有28万-42万元。这个收入对于普通员工或许还算过得去。

不过,作为天臣医疗的核心技术人员,这个薪酬薪酬似乎太低了。另外,公司也没有对核心人员做股权激励,作为核心技术人员并未获得股权激烈,这或将减弱核心技术人员的创新积极性。此外,其战略研发主管黄斌先生,毕业于东北大学信息学院测控技术与仪器专业。知识产权及创新主管张素梅女士,毕业于山东科技大学机械设计制造及其自动化专业。对照核心技术人员的学历可以看出,天臣医疗未来的技术创新力存在后劲不足的可能?

此外,在研发创新方面,天臣医疗致力于面向临床需求的研发创新及品牌建设,生产制造过程的大多数零部件需求则通过严格的质量控制与供应链中的合格供应商建立长期合作关系。报告期内,公司向宝玛医疗科技(无锡)有限公司采购金额分别为1,085.74万元、2,436.18万元和3,503.29万元,占公司采购总额比例分别为34.23%、54.41%和50.16%。

天臣医疗向其主要采购定制化的转头部件、本体部件、直头部件等零部件。公司提供有效的技术资料,由该供应商自行采购原材料生产。目前,该供应商提供的零部件符合公司对质量、交期和成本的要求。不过,一旦该供应商无法持续及时提供符合公司要求的零部件,或公司与其合作发生变更甚至终止,则可能会在短期内对公司部分吻合器配件的供应稳定性产生一定影响。

另外,关于募投项目新增固定资产折旧对公司未来经营业绩影响,天臣医疗表示,公司本次募集资金投资项目总投资额为35,983.84万元,其中固定资产投入为11,186.98万元。在募集资金投资项目建设期及建设完成后,每年折旧费用将有一定幅度的增长。

经测算,从项目实施起5年内,新增固定资产折旧金额分别为365.55万元、1,075.88万元、1,601.55万元1,787.79万元和1,754.89万元。其中“研发及实验中心建设项目”和“营销网络及信息化建设项目”不能直接产生经济效益,“生产自动化技术改造项目”的逐步达产并实现经济效益仍需一定的时间,新增固定资产折旧可能在短期内对公司净利润产生一定程度的影响。

面对上述诸多难题,虽然天臣医疗对外界有所回复,但随着更多医疗行业大企业进入市场,吻合器行业竞争可能会变得更加激烈。天臣目前尚不具备从竞争中胜出的充分条件。与此同时,从薪酬和股权结构可以看出,天臣医疗对核心技术人员是极为吝啬,这使得企业的人才储备显得极为单薄。因此,天臣医疗是否具备技术优势,还需要更多时间观察。